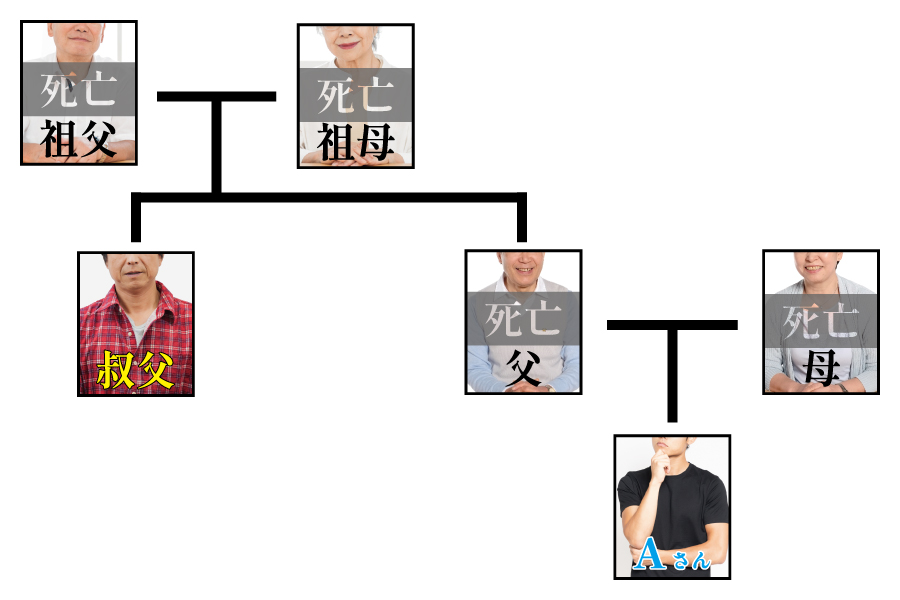

Aさんの父親は先月他界しました。母はすでに他界しており、自分に兄弟はいないため、父親のすべての財産は、自分が相続するものと考えていました。

初七日の法要が過ぎ、父親の遺品を整理していたところ、督促状の束が見つかったのです。

督促状を見てみると、自分では返せるはずもない額が記載されていました。慌てて記載されている貸主に電話してみると、5年前に貸したが、今年の暮れに一部返済があっただけで、借金はほとんど残ったままだとのことでした。

父親は年金生活で、財産といえるものは、わずかな銀行預金ぐらいのものでした。 私もそんな多額の借金を返せる財産はないので、途方にくれてしまったのです。

そんな時には、相続放棄という手段があります。

法律(民法第939条)には、「相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす」と規定されています。

簡単に言うと、プラスの財産もマイナスの財産もすべて相続しないということです。

相続放棄をしようとする者は、家庭裁判所に相続を放棄する旨の申述をします。その申述をする期間は、相続人が、自己のために相続の開始があったことを知った時から三箇月以内となっています。

ここに気をつけよう!!

- 相続放棄をしてしまうと、マイナスの財産だけではなく、プラスの財産も相続できないので、父親の遺品など手元に残して置きたいものを相続できない場合もあります。

- 相続放棄をするには、亡くなられた方の財産を亡くなられたときのままにしておくことが必要です。葬儀費用のために亡くなられた方の預金などを使ったり、自動車を処分したりすると相続放棄をすることができない場合もあります。

- 相続放棄をすると、次の順位の方が相続人になるという場合があります。例えば、今回の場合、Aさんが相続放棄をすると、父親の兄弟が相続人となってしまいます。

事前にご自身が相続放棄をする旨を伝えておかなければ、突然相続人になり、ご迷惑をかけてしまう場合もあります。

相続放棄の手続きをするべきかどうかの判断が難しい場合等には、専門家へ相談するとよいでしょう。